导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

476 播放

收藏

片段保存及分享

播放有问题?

请戳这里

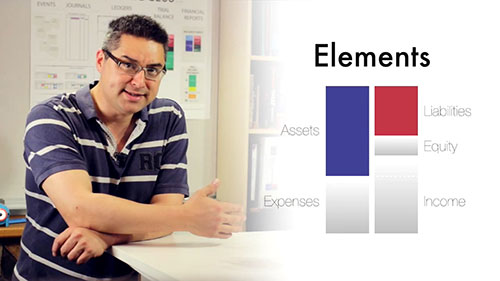

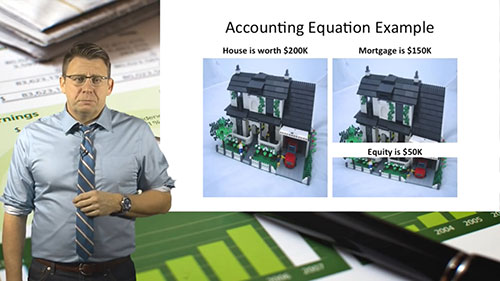

会计要素:所有者权益

时长:7 分钟

类别:大数据与会计

简介:会计的第三大要素是所有者权益。所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。让我们通过简单的例子来理解这一要素。

标签:

教学

大数据与会计

会计要素

相关视频:

解读企业财务报表

财务报表是会计活动的产物。本片介绍了财务报表及其数据的含义。

会计职业道德困境

如果你的同事即将完成一笔可观的交易,但是作为会计人员,你知道交易存在问题,你会怎么办呢?面临职业道德困境时应该如何选择?

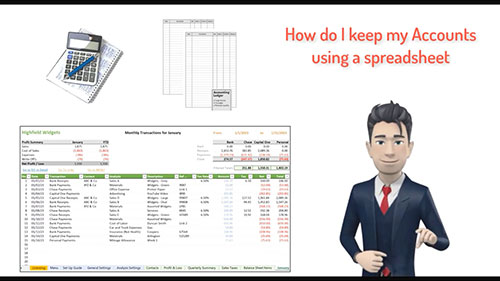

会计电子表格

用什么来保存会计记录最具成本效益呢?答案就是会计电子表格。本片将介绍如何编制和使用常用会计电子表格模板。

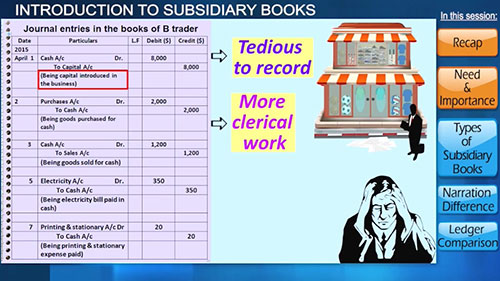

明细账

为什么有些公司宁愿做明细账,而不做日记账呢?让我们通过例子来学习。

如何制作试算表

试算表又叫试算平衡表,是检查帐户记录有无错误的一种计算表。我们会学习制作试算表的步骤。

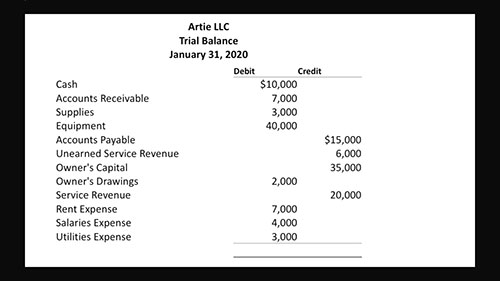

会计五大基本要素

会计要素就是对会计对象的具体内容所做的分类。会计五大基本要素包括资产、负债、所有者权益、收入、费用。

什么是会计等式

会计等式是指根据企业有一定资产就有相应权益的关系来表达的会计要素之间相互关系的平衡公式。

区块链对会计的影响

什么是区块链?区块链与会计领域有什么关联吗?区块链技术会淘汰会计师和审计师吗?

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问