导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

430 播放

收藏

片段保存及分享

播放有问题?

请戳这里

会计主体 1

时长:4 分钟

类别:大数据与会计

简介:会计主体是指会计信息所反映的单位,一个会计主体是编制财务会计报告的任何单位或组织。

标签:

教学

大数据与会计

会计假设

相关视频:

固定资产折旧的核算

什么是折旧?如何调整记录折旧费用的会计分录?如何汇报账面价值?

什么是会计要素

会计要素是会计核算对象的具体化,可以划分为资产、负债、所有者权益、收入、费用。

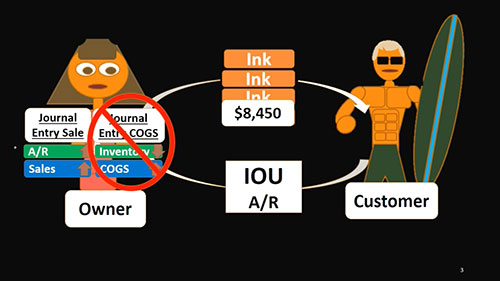

定期盘存制

定期盘存制又称实地盘存制,是一种物资管理制度。这种方法工作比较简单,但不够严密。

存货计价的三种方法

先进先出法(FIFO)、后进先出法(LIFO)和加权平均法(WAC)是常见的存货计价方法。我们将学习每种方法的原理和优点。

区块链对会计的影响

什么是区块链?区块链与会计领域有什么关联吗?区块链技术会淘汰会计师和审计师吗?

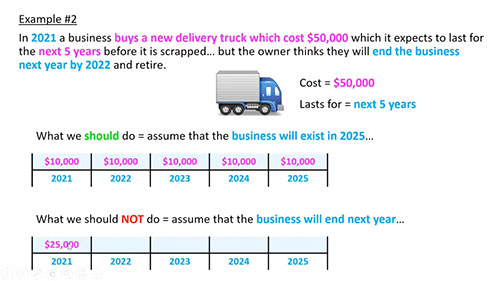

持续经营 2

如果不存在明显的反证,一般都认为企业将无限期的经营下去。让我们通过例子来了解持续经营假设。

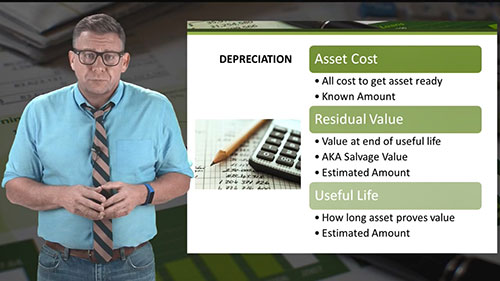

折旧估算的变化

如果公司对使用寿命和剩余价值的会计估算发生了变化,如何核算折旧费用呢?

会计的概念

会计是经济管理的重要组成部分。短片主要介绍了会计的概念。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问