导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

437 播放

收藏

片段保存及分享

播放有问题?

请戳这里

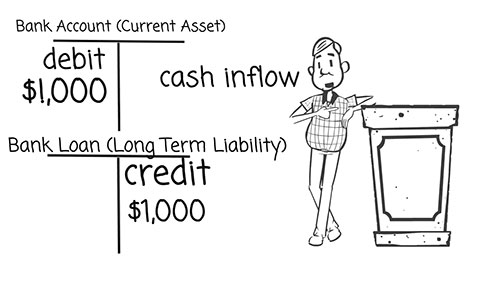

现金流量表:筹资活动

时长:5 分钟

类别:大数据与会计

简介:筹资活动是指导致企业资本及债务规模和构成发生变化的活动。现金流量表中如何处理筹资活动呢?

标签:

教学

大数据与会计

现金流量表

相关视频:

四大会计师事务所的未来

在经历了一些金融丑闻后,四大会计师事务所——毕马威、普华永道、安永和德勤的未来正处于十字路口。

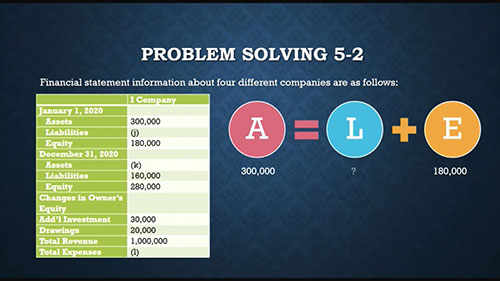

会计等式的应用

还记得会计等式的内容是什么吗?看看你能否根据已知会计要素,计算出未知会计要素。

会计的概念

会计是经济管理的重要组成部分。短片主要介绍了会计的概念。

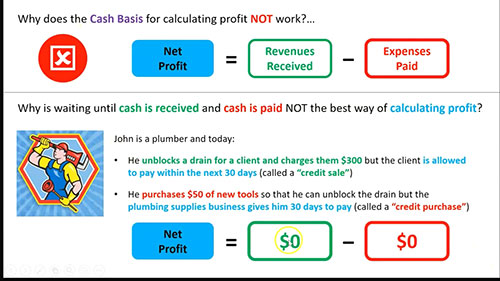

权责发生制 1

权责发生制是处理有关经济业务的一种制度。让我们通过示例来学习。

财务报表的基础知识

什么是财务报表?财务报表主要有哪几种?如何为小微企业建立第一份财务报表?

日记帐分录 01

日记账是按照经济业务发生或完成的时间先后顺序逐日逐笔进行登记的账簿。日记账分录应该怎样记录呢?

会计循环 05 调整分录

未经调整的试算平衡表必须调整所有对公司有影响的调整分录。这是会计循环的第五步。

如何分析损益表

什么是损益表?如何分析损益表?让我们以沃尔玛的损益表为例,详细了解关于损益表的知识。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问