导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

453 播放

收藏

片段保存及分享

播放有问题?

请戳这里

直接法与间接法

时长:5 分钟

类别:大数据与会计

简介:现金流量表直接法与间接法分别是什么?用直接法编制现金流量表和用间接法编制现金流量表有什么区别呢?

标签:

教学

大数据与会计

现金流量表

相关视频:

财务报表分析

会计师和金融专业人士如何分析财务报表?什么是偿付能力?什么是流动比率?

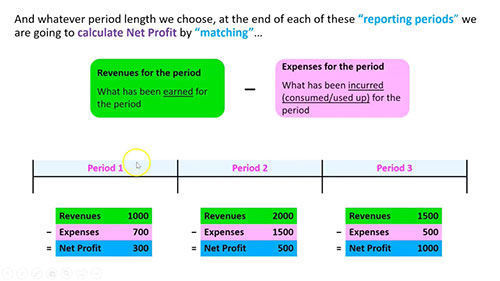

会计期间 1

会计期间是指在会计工作中,为核算经营活动或预算执行情况所规定的起讫期间。

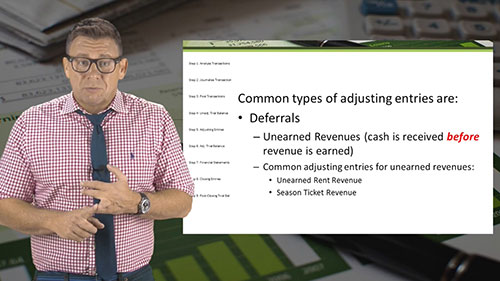

会计循环 05 调整分录

未经调整的试算平衡表必须调整所有对公司有影响的调整分录。这是会计循环的第五步。

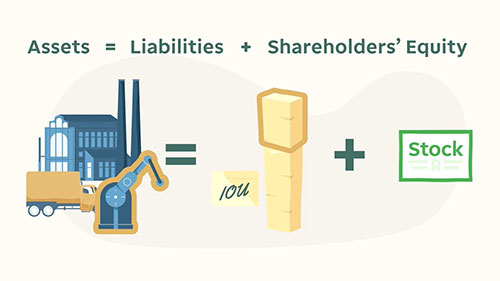

财务状况表

什么是财务状况表?通过财务状况表如何了解公司的财务状况?财务状况表中的各种术语是什么意思?

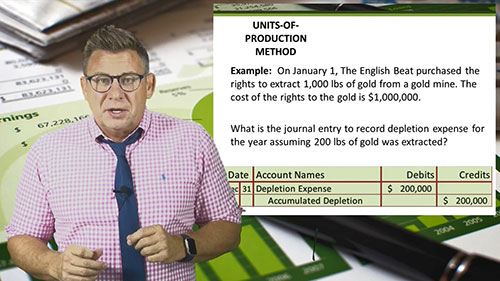

自然资源资产核算

木材、铁矿石、石油和矿产等自然资源也被称为递耗资产,因为它们会随着时间的推移而消耗殆尽。怎么对这类资产进行会计核算呢?

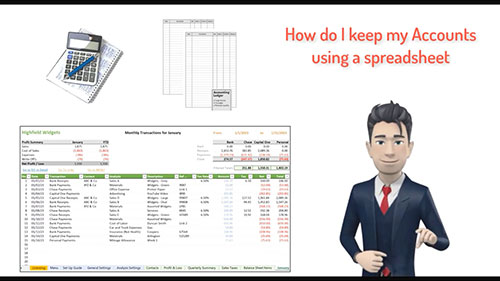

会计电子表格

用什么来保存会计记录最具成本效益呢?答案就是会计电子表格。本片将介绍如何编制和使用常用会计电子表格模板。

阅读资产负债表

资产负债表有助于充分反映企业资产占用及组成情况。你能读懂资产负债表的内容吗?

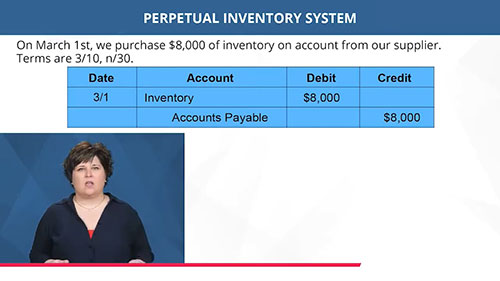

存货核算的基本概念

艾米·福特教授带我们复习存货核算的基础知识,主要介绍永续盘存制和定期盘存制,成本流算法等等。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问