导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

646 播放

收藏

片段保存及分享

播放有问题?

请戳这里

暂记账户 02

时长:10 分钟

类别:大数据与会计

简介:暂记帐户指应归属会计科目尚未确定的一切帐户。暂记帐户是如何运作的?对于从事会计或审计工作的人来说,这是非常重要的问题。

标签:

教学

大数据与会计

会计账户

相关视频:

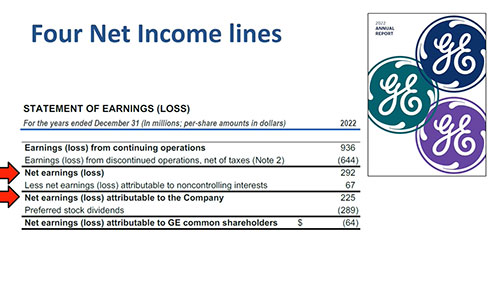

什么是净利润

净利润也叫净收益,是指企业当期利润总额减去所得税后的金额,即企业的税后利润。让我们通过例子来了解这个概念。

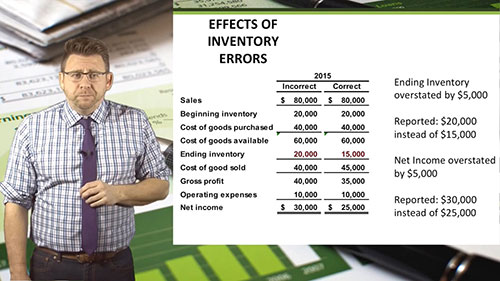

盘存差错

学习盘存差错对财务报表的影响,以及如何在三个时期修正盘存差错。

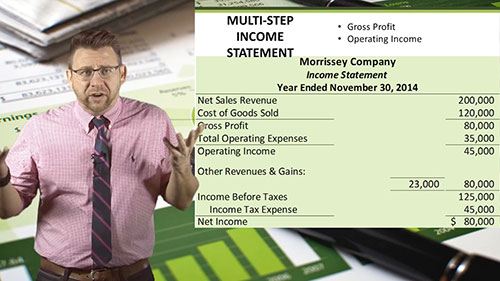

多步式损益表

多步式损益表是将损益表内容作多项分类列示,通过多步计算最终得出公司利润或亏损。如何编制多步式损益表呢?

日记帐分录 01

日记账是按照经济业务发生或完成的时间先后顺序逐日逐笔进行登记的账簿。日记账分录应该怎样记录呢?

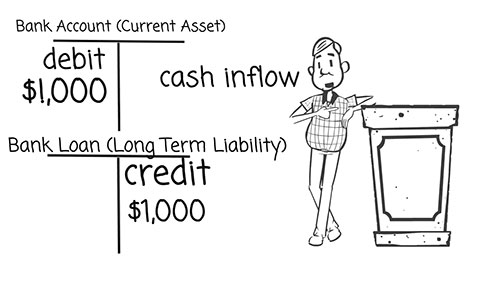

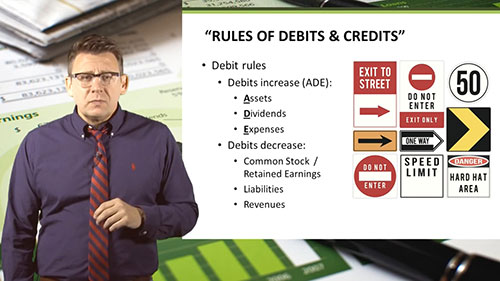

借贷法则

什么是借贷法则呢?借贷法则就是借贷记账法的规则,即“有借必有贷,借贷必相等”。

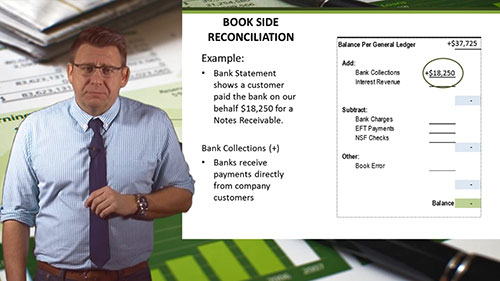

银行对账 2 T型账户

举例说明在银行往来对账的过程中,如何调整T型账户以及核对账面余额。

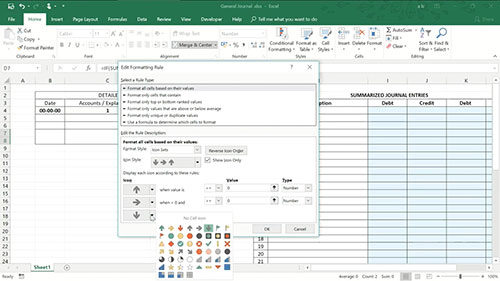

用Excel制作会计系统 1

专业会计师似乎都要掌握大量Excel技巧,还要熟悉多种函数和公式。怎么用Excel制作日记账分录、试算表或其他财务报表呢?

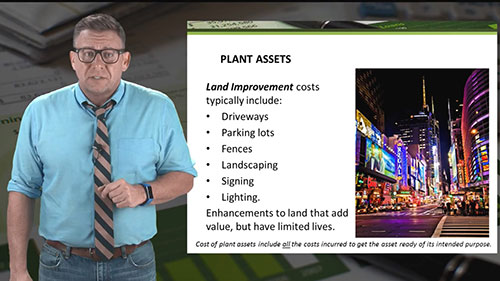

厂房资产成本核算

介绍如何计算和记录各种厂房资产的成本,如土地、土地改良、建筑、设备等。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问