导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

513 播放

收藏

片段保存及分享

播放有问题?

请戳这里

财务欺诈与《索克思法案》

时长:4 分钟

类别:大数据与会计

简介:《2002年萨班斯-奥克斯利法案》简称《索克思法案》,用以确保准确的财务信息披露,有助于防止重大企业会计丑闻。

标签:

教学

大数据与会计

会计规范

相关视频:

会计职能与会计目标

会计的职能是什么?会计的目标又是什么?损益表与现金流量表等财务报表有什么作用?美国和国际上的会计准则分别是什么?

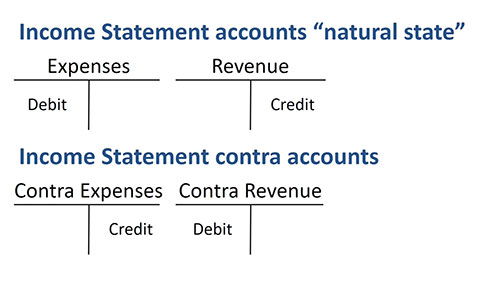

备抵账户

备抵账户是调整类账户的一种,又称被抵调整账户、抵减账户,它是作为被调整对象原始数额的抵减项目。

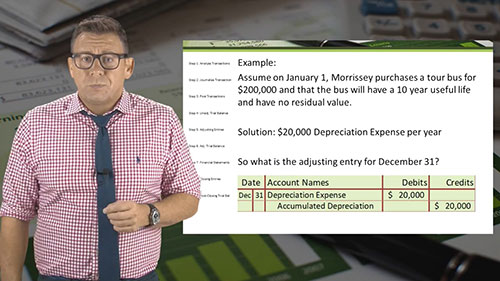

调整分录:折旧

折旧会计分录怎么调账?什么是直线折旧法?如何使用累计折旧账户?

少计费用和多计费用

少计费用和多计费用分别有哪些别称?碰到这两种情况时,建筑会计怎么做账呢?

应付票据的核算 01

什么是长期应付票据?常见的贷款类型及其特点分别是什么?付款金额确定的长期应付票据的会计分录要怎么做?

总分类账

总分类账简称总账,总括地反映某类经济活动。总账和明细账有什么区别?过账过程会出现错误吗?

债券的发行与赎回

债券发行为什么会产生按面值发行、溢价发行、折价发行的情况?应付债券的会计分录怎么做?

公司会计术语

会计是商业语言,对于大多数学生来说,它是一门“外语”,本片将帮助大家学习会计术语。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问