导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

469 播放

收藏

片段保存及分享

播放有问题?

请戳这里

固定资产概述

时长:4 分钟

类别:大数据与会计

简介:概述了固定资产的会计处理,包括厂房资产、自然资源和无形资产。

标签:

教学

大数据与会计

固定资产

相关视频:

用Excel制作销售日记帐

常见的日记账有哪几种?如何在Excel表格上使用数据验证列表?如何使用Index+Match函数组合?如何用Excel制作销售日记帐?

应付票据的核算 01

什么是长期应付票据?常见的贷款类型及其特点分别是什么?付款金额确定的长期应付票据的会计分录要怎么做?

调整分录:应付利息

应付利息是指企业按照合同约定应支付的利息。如何记录应计未付的利息呢?

备抵账户的定义

备抵账户又称抵减账户,是作为被调整对象原始数额的抵减项目,以确定被调整对象实有数额而设置的独立账户。

会计要素:费用

费用是会计要素之一,它的定义是什么呢?让我们通过例子来学习如何判断某一项目是否属于费用。

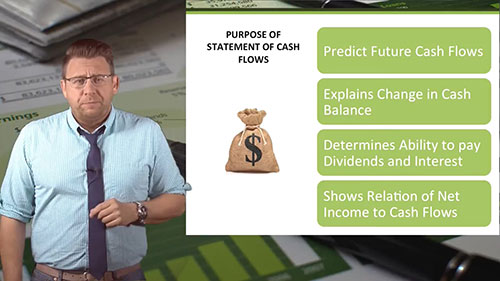

现金流量表的作用

什么是现金流量表?现金流量表的作用是什么?投资者和债权人能从中获取什么信息?

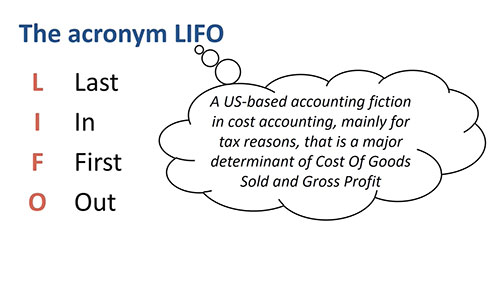

后进先出法

后进先出法是指假定后入库的存货先发出,并且根据计算发出存货成本的方法。国际财务报告准则禁止使用后进先出法。

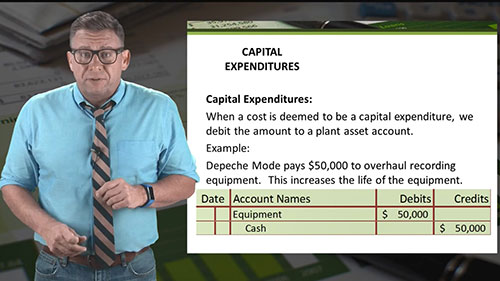

固定资产:资本支出

资产投入使用后如何核算成本?成本可以是维修费用或资本支出,两者有什么区别呢?如何对成本进行分类?

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问