导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

559 播放

收藏

片段保存及分享

播放有问题?

请戳这里

银行对账怎么操作

时长:3 分钟

类别:大数据与会计

简介:银行对账即银行存款清查,通过与开户银行转来的对账单进行核对的方法,查明银行存款的实有数额。我们在软件中如何操作呢?

标签:

教学

大数据与会计

银行对账

相关视频:

备抵账户的定义

备抵账户又称抵减账户,是作为被调整对象原始数额的抵减项目,以确定被调整对象实有数额而设置的独立账户。

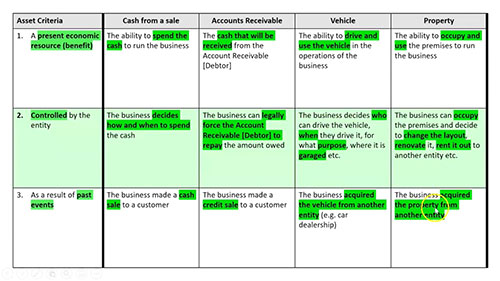

会计要素:资产

资产的定义是什么?常见的资产类型有哪些呢?

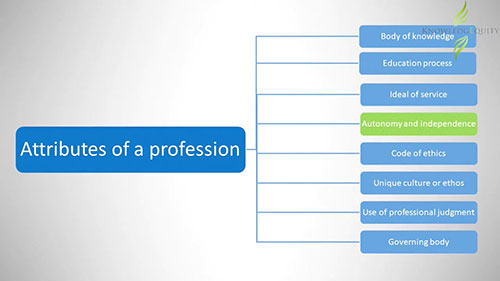

澳大利亚的会计监管

澳大利亚的会计行业由三家独立且被广泛认可的会计师专业团体共同监管,政府现在在监管结构中也发挥着重要作用。

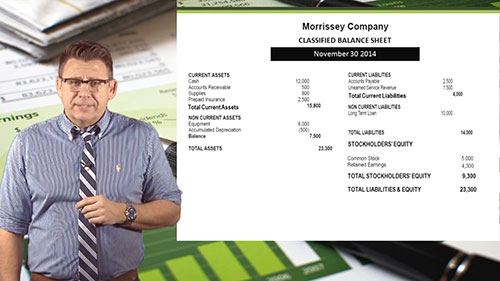

会计循环 09 资产负债表

会计循环的第七步是编制财务报表。我们要继续学习资产负债表的编制。

借方与贷方

借方与贷方是会计的基本组成部分。我们将探讨什么是借方和贷方,如何制作日记账分录,以及什么是T型账户。

区块链对会计的影响

什么是区块链?区块链与会计领域有什么关联吗?区块链技术会淘汰会计师和审计师吗?

固定资产处置的会计处理

固定资产处置是企业因出售、转让、报废或毁损等处置固定资产,其会计处理一般经过几个步骤呢?

试算表与资产负债表

试算表和资产负债表有什么区别?它们之间有什么关系?让我们通过问五个问题来讨论试算表和资产负债表。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问