导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

570 播放

收藏

片段保存及分享

播放有问题?

请戳这里

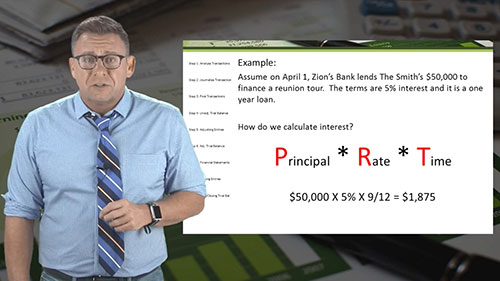

会计循环 03 分类账

时长:5 分钟

类别:大数据与会计

简介:会计循环的第三步是根据每笔会计分录所确定的应借、应贷金额,分别过入分类账户。

标签:

教学

大数据与会计

会计循环

相关视频:

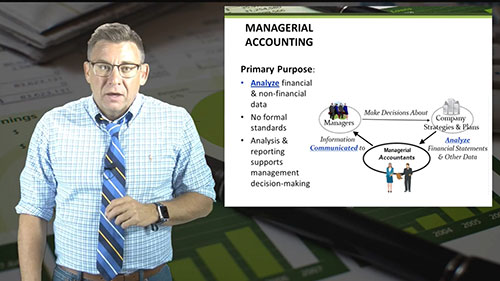

管理会计与财务会计

财务会计的含义和作用是什么?财务会计必须遵循什么会计原则?管理会计与财务会计有什么区别?

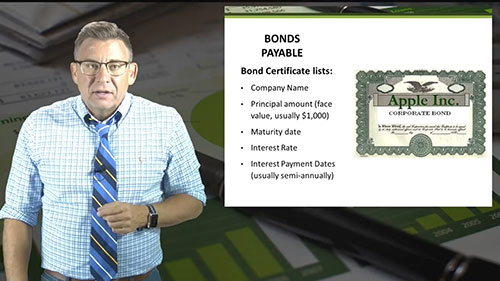

非流动负债:债券

什么是债券?债券的持有人和发行人分别是谁?债券的种类有哪些?

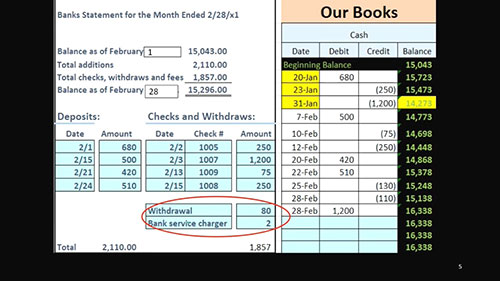

什么是银行对账单

银行对账单的定义和作用是什么?如何根据银行对账单来调整账目?

调整分录:应计收入

应计收入也称应收收入,指会计期内已实现(赚取)但尚未收到款项的各项收入。应计收入调账该如何做会计分录呢?

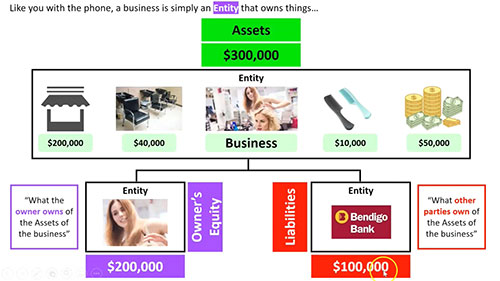

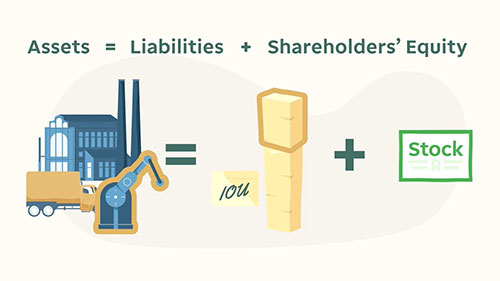

会计要素:所有者权益

会计的第三大要素是所有者权益。所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。让我们通过简单的例子来理解这一要素。

阅读资产负债表

资产负债表有助于充分反映企业资产占用及组成情况。你能读懂资产负债表的内容吗?

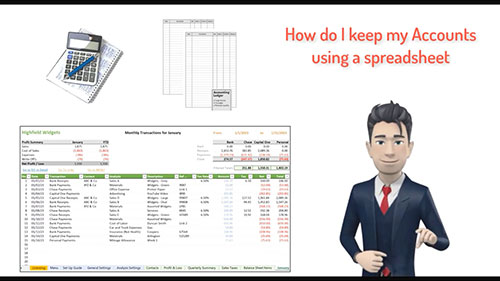

会计电子表格

用什么来保存会计记录最具成本效益呢?答案就是会计电子表格。本片将介绍如何编制和使用常用会计电子表格模板。

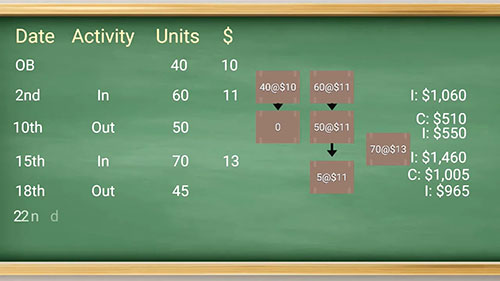

先进先出法的应用

先进先出法是常见的存货计价方法之一。我们会通过举例进行讲解,还会关注常见试题,比如如何确定库存余额和商品销售成本。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问