导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

542 播放

收藏

片段保存及分享

播放有问题?

请戳这里

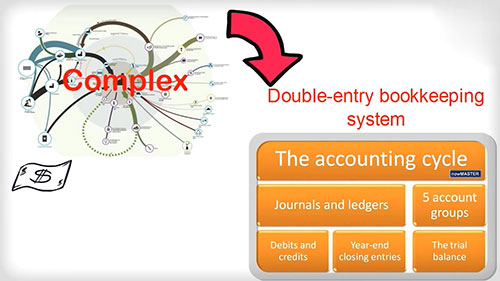

借方和贷方的定义

时长:10 分钟

类别:大数据与会计

简介:借贷记账法是会计中常用的一种复式记账法。借方和贷方的含义是什么?这些概念是如何形成的呢?

标签:

教学

大数据与会计

记账法

相关视频:

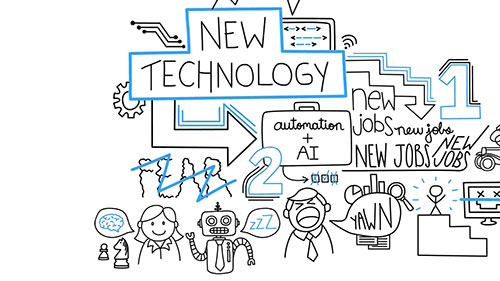

会计、自动化与变化

新技术正在改变会计的未来,许多会计师担心自动化和人工智能会取代他们的工作。事实真的会如此吗?

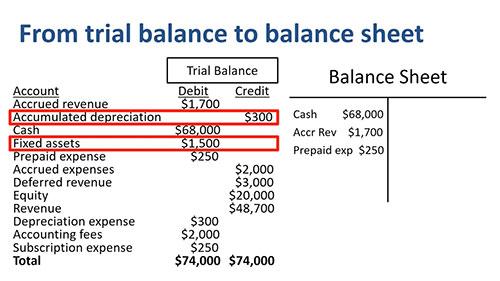

试算表与资产负债表

试算表和资产负债表有什么区别?它们之间有什么关系?让我们通过问五个问题来讨论试算表和资产负债表。

财务欺诈与控制

什么是财务欺诈?欺诈可分为哪两类?欺诈发生的条件什么?如何进行内部控制?

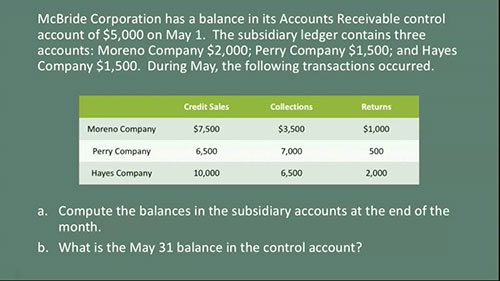

总分类账

总分类账简称总账,总括地反映某类经济活动。总账和明细账有什么区别?过账过程会出现错误吗?

明细分类账 02

明细分类账也称明细账,是按明细分类账户进行分类登记的账簿。我们将通过简单的例子来了解明细分类账。

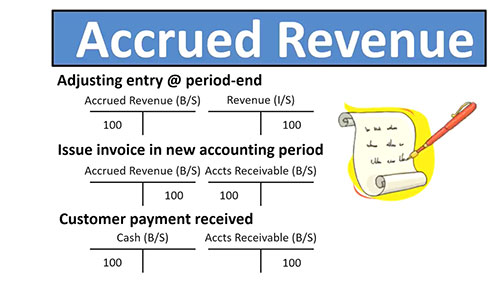

应计收入与递延收入

应计收入和递延收入有什么相似之处,又有什么不同之处呢?

借方和贷方的定义

借贷记账法是会计中常用的一种复式记账法。借方和贷方的含义是什么?这些概念是如何形成的呢?

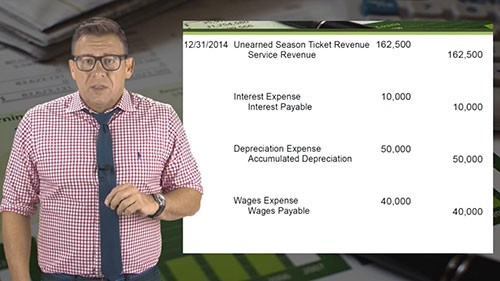

会计循环 06 调整后试算表

试算表分录调整以后,就可以汇总会计科目,以财务报表的形式显示出来。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问