导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

508 播放

收藏

片段保存及分享

播放有问题?

请戳这里

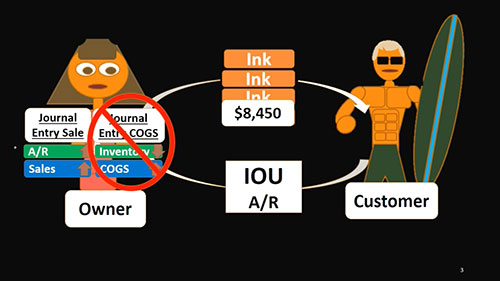

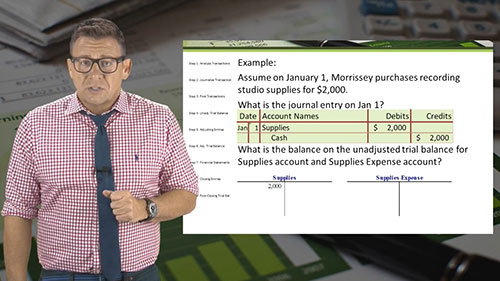

少计费用如何做账

时长:5 分钟

类别:大数据与会计

简介:承包商完成项目的30%,但向客户提交的进度单只占合同总价值的20%,那么承包商在账单周期内就少计算10%的费用。这种情况怎么做账呢?

标签:

教学

大数据与会计

建筑会计

相关视频:

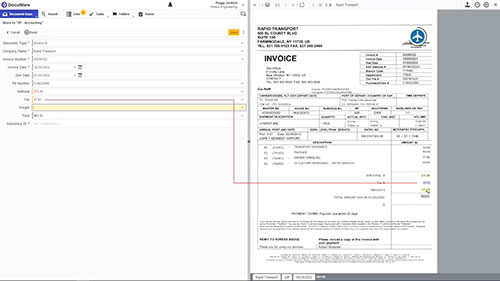

自动化发票处理

用于发票处理的DocuWare平台提供了一条通往无忧发票管理和长期业务价值的快速途径。

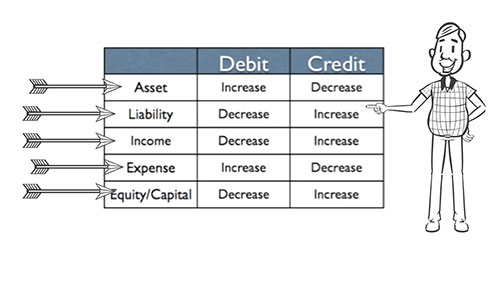

什么是会计要素

会计要素是会计核算对象的具体化,可以划分为资产、负债、所有者权益、收入、费用。

复式记帐法

借贷记账法是以借、贷作为记账符号的一种复式记账法。会计中的借方与贷方不同于现实生活中的借贷关系。

定期盘存制

定期盘存制又称实地盘存制,是一种物资管理制度。这种方法工作比较简单,但不够严密。

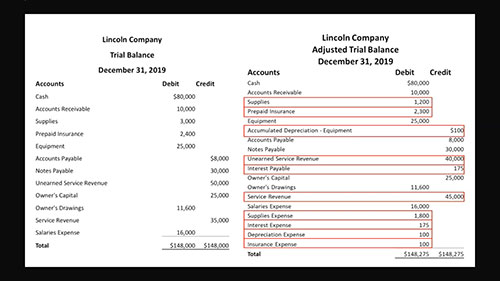

制作调整后试算表

调整后试算表是经过调整事项调整并且已做调整分录的试算表。来看看调整后试算表的编制过程。

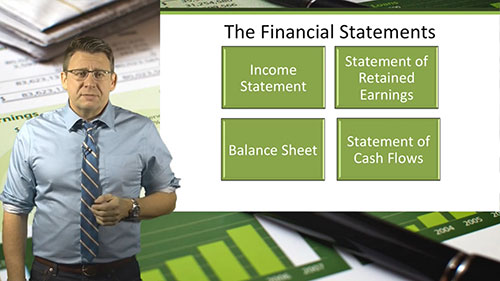

解读企业财务报表

财务报表是会计活动的产物。本片介绍了财务报表及其数据的含义。

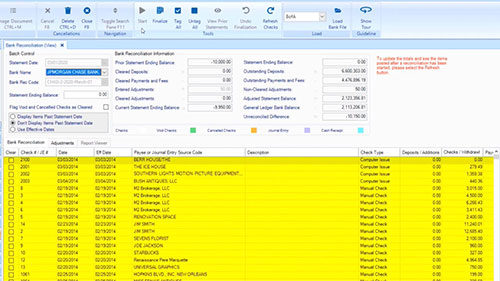

银行对账怎么操作

银行对账即银行存款清查,通过与开户银行转来的对账单进行核对的方法,查明银行存款的实有数额。我们在软件中如何操作呢?

调整分录:物料

这是关于物料调整费用会计分录的视频示例(适用于任何预付费用)。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问