导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

406 播放

收藏

片段保存及分享

播放有问题?

请戳这里

固定资产处置 3 转让

时长:5 分钟

类别:大数据与会计

简介:固定资产处置包括将固定资产转为持有待售、出售、转让、报废等。固定资产转让的账务处理怎么做呢?

标签:

教学

大数据与会计

固定资产

相关视频:

调整分录:物料

这是关于物料调整费用会计分录的视频示例(适用于任何预付费用)。

其他综合收益

什么是其他综合收益?这个条目在资产负债表和损益表上的什么位置?递延税与其他综合收益有什么关系?

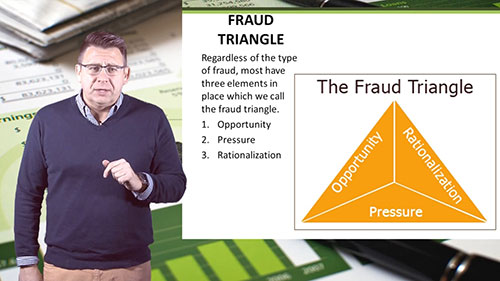

财务欺诈与《索克思法案》

《2002年萨班斯-奥克斯利法案》简称《索克思法案》,用以确保准确的财务信息披露,有助于防止重大企业会计丑闻。

总分类账

总分类账简称总账,总括地反映某类经济活动。总账和明细账有什么区别?过账过程会出现错误吗?

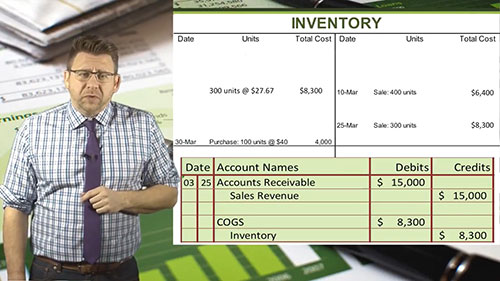

移动平均法

移动平均法是永续盘存制的加权平均法,每次进货都要重新计算加权成本。让我们通过例子看看如何用移动平均法确定存货成本。

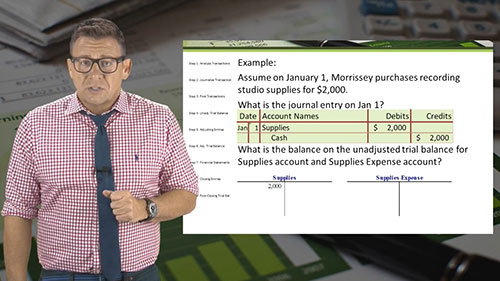

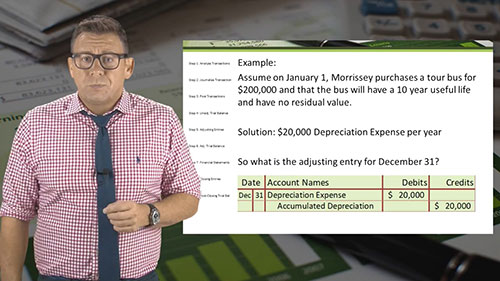

调整分录:折旧

折旧会计分录怎么调账?什么是直线折旧法?如何使用累计折旧账户?

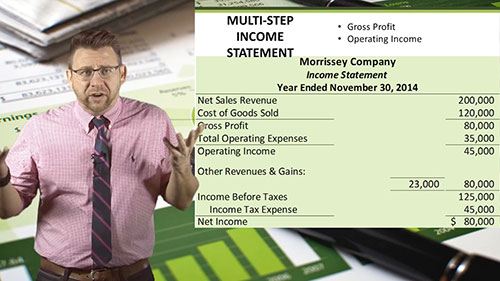

多步式损益表

多步式损益表是将损益表内容作多项分类列示,通过多步计算最终得出公司利润或亏损。如何编制多步式损益表呢?

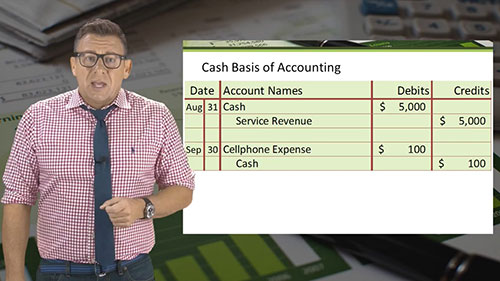

收付实现制和权责发生制

如何确定应该什么时候记录交易?会计核算确认的不同方法是什么?收付实现制和权责发生制有什么区别?

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问