导航切换

我的

导航切换

专业

搜索

节目

画面

研报

注册/登录

个性定制

|

内容总结

章节片段

字幕全文

思维导图

深度学习

追问

拖动时间轴点击获取起止时间码,截取片段时长

不能超过

5分钟

×

点击获取

开始时间:

点击获取

结束时间:

保存片段标题:

保存

|

分享

QQ好友

QQ空间

页面地址:

复制

复制链接给好友,分享精彩视频

扫一扫手机观看&分享

对不起,您不在IP段范围内,无法观看

498 播放

收藏

片段保存及分享

播放有问题?

请戳这里

或有债务

时长:2 分钟

类别:大数据与会计

简介:什么是或有债务?或有债务可分为哪几种类型?

标签:

教学

大数据与会计

流动负债

相关视频:

现金流量表:筹资活动

筹资活动是指导致企业资本及债务规模和构成发生变化的活动。现金流量表中如何处理筹资活动呢?

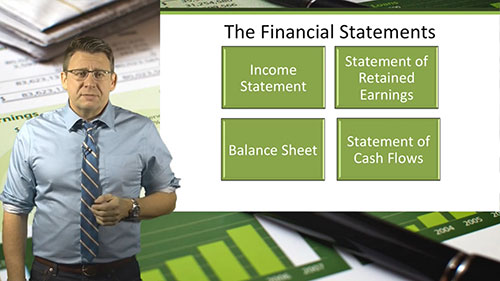

解读企业财务报表

财务报表是会计活动的产物。本片介绍了财务报表及其数据的含义。

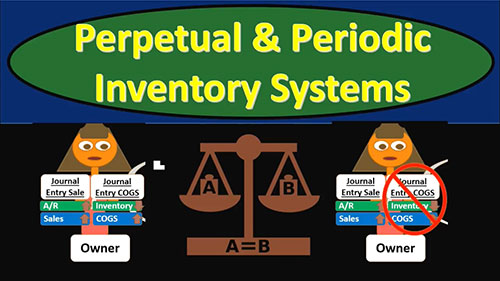

定期盘存制和永续盘存制

存货盘存的方法有哪几种?定期盘存制和永续盘存制又有什么区别呢?

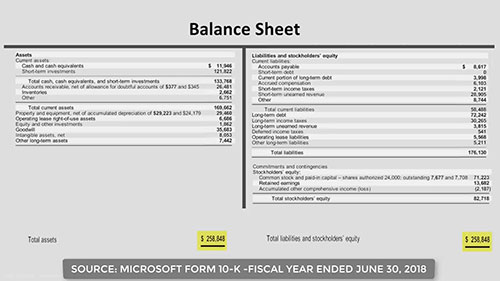

资产负债表的运作

资产负债表是三大财务报表之一,表示企业在一定日期的财务状况。如果你想了解一家企业的财务健康状况,那就从这里开始。

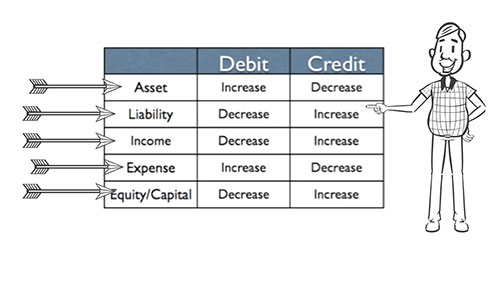

复式记帐法

借贷记账法是以借、贷作为记账符号的一种复式记账法。会计中的借方与贷方不同于现实生活中的借贷关系。

总分类账

总分类账简称总账,总括地反映某类经济活动。总账和明细账有什么区别?过账过程会出现错误吗?

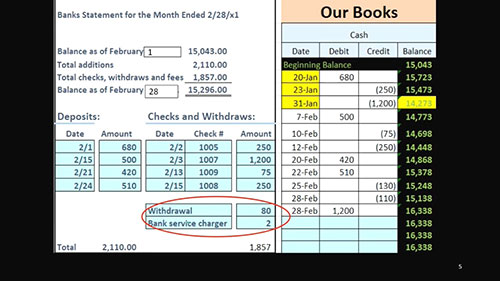

什么是银行对账单

银行对账单的定义和作用是什么?如何根据银行对账单来调整账目?

人工智能与会计处理

使用人工智能进行会计处理程序中的会计凭证录入,不仅能节省时间,还能避免容易出现的人为错误,让数据更准确。

观看记录:

内容总结

内容总结 章节片段

章节片段 字幕全文

字幕全文 思维导图

思维导图 深度学习

深度学习 追问

追问